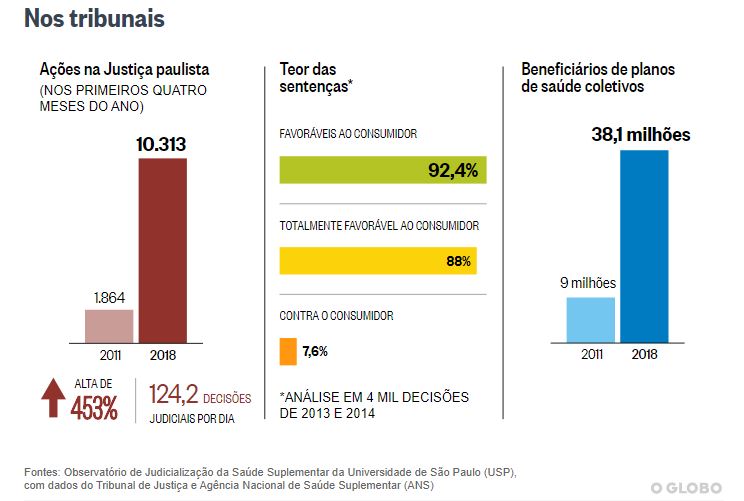

Só em São Paulo, número de ações cresceu 453% em oito anos. Mais de 90% das sentenças são a favor do cliente

RIO — Os planos de saúde, cuja regulamentação completa 20 anos este mês, estão sendo cada vez mais alvos de ações na Justiça. Nos primeiros quatro meses deste ano, o Tribunal de Justiça do Estado de São Paulo julgou 10.313 ações contra as empresas nas primeira e segunda instâncias. O estudo do Observatório de Judicialização da Saúde Suplementar da Universidade de São Paulo (USP) mostra que o volume de decisões é o maior já registrado desde 2011, comparando o mesmo quadrimestre. Em 2011, entre janeiro e abril, foram julgadas 1.864 ações. Na comparação com as ações registradas no mesmo período de 2018, houve um crescimento de 453% em oito anos.

— Os números dos tribunais refletem a persistência dos abusos, apesar dos 20 anos da lei. A Justiça é a ponta do iceberg, pois a maioria das pessoas não recorre ao Judiciário, mas ao SUS ou paga do próprio bolso para garantir seu acesso à saúde — diz Mário Scheffer, coordenador do Observatório da USP e vice-presidente da Associação Brasileira de Saúde Coletiva (Abrasco).

Usuária há 23 anos de um plano de saúde, a professora Claudia Corrêa Dantas, de 56 anos, passou a ter uma série de problemas com a operadora. O plano alegou que um pagamento estava em atraso e, mesmo depois de a usuária apresentar o comprovante de pagamento, a operadora deixou de enviar a carteirinha, o que a impedia de iniciar tratamentos de saúde:

— Nunca vi tanta bagunça de uns tempos para cá. Tive um problema e procurei um especialista. No consultório, ligaram para o plano e, mesmo sem o documento obrigatório atualizado, fui atendida por cortesia. O médico acabou não cobrando a consulta. Foi uma gentileza.

PLANOS COLETIVOS SÃO 80%

Estudo feito pelo Observatório da USP, a partir da análise de quatro mil decisões de segunda instância do tribunal paulista, de 2013 e 2014, constatou que 92,4% dos acórdãos deram razão ao usuário. Em 88% dos casos, o pleito foi integralmente acolhido.

A presidente da Associação Nacional dos Ministérios Públicos do Consumidor (MPCon), Alessandra Garcia Marques, preocupa-se com o fato de que, duas décadas depois de estabelecido o marco regulatório, a maior parte dos problemas encaminhados às promotorias seja relacionada à cobertura. E alerta para as discussões em tramitação no Congresso, que desde o ano passado reuniu 156 projetos sobre planos de saúde em tramitação num único texto, o 7.419/2006.

— Essa briga por cobertura demonstra claramente que, se ampliarmos a desregulamentação, com planos de cobertura ainda mais reduzida, aumentarão os recursos ao Judiciário. O problema no Brasil é que as empresas, quando passam por períodos difíceis, com risco de prejuízo, recorrem ao legislativo para mudar o marco legal, em lugar de repensar gestão, de encontrar formas de assistência que promovam de fato a saúde e não cuidem só dá doença e de reduzir o desperdício.

Para o presidente da Associação Brasileira de Planos de Saúde (Abramge), Reinaldo Scheibe, o setor precisa discutir um modelo de sustentabilidade:

— O país precisa de uma política nacional de saúde. A falta de coordenação e de protocolos encarece tanto o sistema público quanto privado. O Brasil é campeão mundial de realização de ressonância magnética. O que vemos é uma multiplicação de exames e procedimentos desnecessários. Por isso, defendemos a coparticipação para que o usuário também seja estimulado a se preocupar com o custo da saúde.

Outra característica do modelo de saúde suplementar que impacta diretamente o acesso à saúde é a predominância de contratos coletivos e empresariais. Atualmente, 80% dos contratos são coletivos e menos de 20% individuais, que têm reajuste controlado e não permite a rescisão unilateral de contrato. O número de usuários nos dois modelos de planos era equilibrado até 2003, quando começou a haver um aumento significativo dos coletivos, que um ano depois já reuniam 15,9 milhões de usuários, o dobro dos planos individuais.

Sem a opção de contratar planos individuais, muitos consumidores optam por estabelecer relações empresariais para ter acesso a preços mais baratos. Criam, por exemplo, empresas familiares para contratarem planos para suas famílias. E há empresas que simulam vínculos para enquadrar o beneficiário em contratos de planos coletivos por adesão — modalidade de serviço oferecida por uma pessoa jurídica a um determinado grupo como sindicatos e associações profissionais.

Outra distorção que se expandiu diante da pouca oferta de planos individuais foi a de registro como Microempreendedor Individual (MEI). Neste caso, o consumidor constitui uma pessoa jurídica só para fazer a aquisição de plano de saúde empresarial. A ANS identificou a manobra e, no fim de 2017, regulamentou a cobertura para contratos de empresários individuais.

MAIS EXIGÊNCIAS PARA MEI

Agora, além de exigir uma inscrição mínima de seis meses, o empresário individual deve apresentar documento que confirme a sua inscrição nos órgãos competentes, bem como a sua regularidade cadastral na Receita Federal. Para manter o contrato, o MEI deverá conservar a regularidade. E as operadoras deverão exigir esses documentos em dois momentos: quando da contratação do plano e anualmente, no mês de aniversário do contrato.

— O objetivo da ANS foi coibir abusos dos dois lados. De um lado, o MEI sem registro ativo. Na outra ponta, as operadoras que cancelavam o contrato quando aumentava a utilização por parte do usuário. Agora, esse rompimento só poderá ser feito no aniversário do contrato — explica o diretor-presidente substituto da ANS, Leandro Fonseca.

A medida, no entanto, diz Ana Carolina Navarrete, do Idec, não protege o consumidor:

— A esses empreendedores deveria ser garantido o plano familiar. Neste caso, teriam mais proteção, inclusive em relação ao reajuste. Mas a ANS não obriga que as operadoras mantenham esse tipo de oferta.

Fonte: O Globo