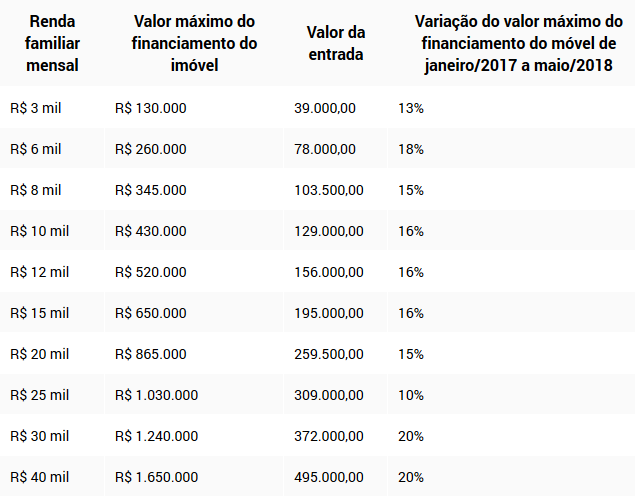

Simulação mostra o valor máximo de crédito que pode ser obtido na compra do imóvel em dez diferentes faixas de renda, de R$ 3 mil a R$ 40 mil

São Paulo – A queda da taxa de juros nos bancos aumentou o valor máximo do imóvel que o brasileiro pode financiar de acordo com sua renda. Pesquisa do Canal do Crédito, realizada a pedido do site EXAME mostra que o poder de compra do mutuário aumentou até 20% desde o início de 2017.

De acordo com o estudo, quem tem uma renda familiar mensal de 8 mil reais, por exemplo, consegue atualmente obter crédito para comprar um imóvel de até 345 mil reais nos principais bancos que atuam na concessão de crédito imobiliário. Em janeiro do ano passado, famílias com a mesma renda conseguiam obter até 300 mil reais para financiar a compra do imóvel, valor 15% menor.

O poder de compra subiu mais em faixas de renda maiores, de 30 mil reais e 40 mil reais. Uma família com renda familiar de 30 mil reais poderia financiar, no início de 2017, um imóvel de até 1,03 milhão de reais. Agora, o valor subiu para 1,24 milhão de reais, uma diferença de 20%. Já uma família que ganha 40 mil reais por mês pode agora financiar um imóvel de até 1,65 milhão de reais, enquanto no ano passado podia financiar um imóvel de até 1,38 milhão de reais.

O levantamento do site que compara custos de financiamentos mostra o valor máximo do imóvel que o comprador consegue financiar atualmente de acordo com a sua renda familiar. Para isso, foram consideradas dez faixas de renda, que variam de 3 mil reais a 40 mil reais. A pesquisa foi feita com base nas condições de financiamentos dos cinco principais bancos: Caixa, Itaú, Bradesco, Banco do Brasil e Santander.

A taxa básica de juros (Selic) caiu 6,5 ponto porcentual desde o início de 2017, passando de 13% ao ano para 6,5% ao ano. A queda dos juros diminui o valor das prestações e permite que a compra de imóveis mais caros passe a caber no orçamento de uma família que manteve a mesma renda registrada em janeiro do ano passado, já que os bancos não permitem que as parcelas superem 30% da renda do tomador do crédito.

A Caixa diminuiu as taxas cobradas em financiamentos imobiliários em abril. O banco público não cortava os juros desde novembro de 2016. Seus concorrentes, Bradesco e Santander, já haviam anunciado reduções mesmo antes do ciclo de queda mais forte da Selic, enquanto Itaú e Banco do Brasil anunciaram recentemente.

Atualmente, a taxa média de juros cobrada nas quatro instituições financeiras é de 8,94% no Sistema Financeiro de Habitação (SFH), que financia imóveis com valor de até 800 mil reais em todo país, exceto Rio de Janeiro, São Paulo, Minas Gerais e Distrito Federal, onde o limite é de 950 mil reais. Em janeiro do ano passado, a taxa média de juros cobrada pelos bancos no SFH era de 11%.

No caso de imóveis com valores superiores, que se enquadram no Sistema de Financiamento Imobiliário (SFI), a taxa média efetiva de juros passou de 12,25% ao ano para 9,56% ao ano no período.

Veja na tabela a seguir o valor máximo do imóvel que pode ser financiado por famílias em dez faixas de renda.

O levantamento considera o financiamento de imóveis usados pelo sistema de amortização SAC, no qual os valores das parcelas da dívida são decrescentes. O valor de entrada necessário simulado foi de 30%, valor mínimo exigido pelos bancos para o financiamento. Foi utilizado ainda um prazo de financiamento de 35 anos, período máximo no qual os bancos financiam o imóvel.

A simulação incluiu os custos dos seguros obrigatórios – Morte e Invalidez Permanente (MIP) e Danos Físicos ao Imóvel (DFI) – e realizou a cotação dos preços na Caixa Seguradora, para um comprador que tenha 40 anos de idade .

O estudo levou em conta as taxas balcão, que são apresentadas a clientes que não têm relacionamento prévio com a instituição financeira. Caso o cliente já seja correntista do banco os juros cobrados podem ser menores.

A pesquisa considerou a renda familiar bruta porque esse é o parâmetro utilizado pela maioria dos bancos para liberação do financiamento. Uma família composta por duas pessoas, por exemplo, que ganhe 5 mil reais por mês cada, tem uma renda familiar de 10 mil reais caso ambas participem do financiamento.

Em alguns bancos, como o Itaú, o parâmetro para liberação do financiamento pode considerar a renda líquida. Ou seja, o valor da prestação terá de corresponder a 30% da renda já líquida de impostos e eventuais descontos de salário no caso de trabalhadores formais, por exemplo. Ou seja, o valor máximo financiado pode ser ainda menor e, consequentemente, o valor de entrada exigido pode ser maior.

O levantamento é apenas um indicador, já que os bancos podem emprestar uma quantia menor ou até negar a concessão do crédito para a compra do imóvel caso a família seja composta por trabalhadores informais ou alguns dos membros da família esteja inadimplente, já que o risco do empréstimo fica maior.

É importante ressaltar que esse é o valor mínimo que cada faixa de renda pode financiar, já que considera que o mutuário dê apenas 30% do valor do imóvel como entrada do financiamento. Quem pode dar como entrada um valor maior conseguirá, proporcionalmente, financiar um imóvel mais caro.

Fique atento

Quem busca boas oportunidades de compra deve oferecer o maior valor de entrada possível para diminuir o custo do financiamento. Quanto mais alto o valor, mais baixos serão os juros pagos pelo comprador.

Não é indicado utilizar toda a poupança para a compra do imóvel. O comprador deve ter uma reserva financeira para situações imprevistas, como uma eventual perda do emprego, que pode comprometer o pagamento da dívida.

Fonte: Exame